让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

本站 吴凡

近日,百菲乳业发布的一纸公告,激发了商场的暖热。这家以水牛奶走红的区域乳企晓示启动赴港IPO进度,这是百菲乳业又一次冲击成本商场。在此之前,其已先后折戟北交所和上交所主板。坚握不懈背后,是这家头部水牛奶品牌对成本商场的执念,亦然其试图借助外部融资破解奶源依赖与产能瓶颈的实践动因。

不外公司同期示意,本次刊行H股尚需公司鼓吹会审议通过,尚需中国证监会、香港证监会、香港联交所等多方审批或批准,能否顺利存在不细目性。

IPO曾屡屡碰壁

乳成品行业中,执着于IPO的企业不在少数。举例老牌乳企完达山,曾四次冲击IPO未果;同为区域性乳企的菊乐股份,其IPO之路愈加漫长障碍,自2017年12月初次递交招股书以来,在近八年本领里五次冲击成本商场,最终其于本年5月29日顺利通过北交所上市委审议。

菊乐股份八年五闯IPO终过会的履历,大要给那些执意冲刺成本商场的其他区域乳企,增添了一份费力的信心。百菲乳业等于这么一家仍在辛勤冲刺IPO的区域乳企,公司于近期将上市主义地调度为港交所。

本站了解到,2018年,百菲乳业母公司“广西百强”(后改名为“百菲投资”)在新三板挂牌,2020年,百菲投资将主买卖务转念至百菲乳业,造成以百菲投资手脚集团解决职能公司,由其下属子公司开展具体业务,而后在2021年,百菲投资主动从头三板摘牌。

2023年6月,百菲乳业与国融证券签署开荒契约,并向广西证监局报送了主板上市开荒备案材料,有关词受彼时成本商场监管策略动态调度的影响,百菲乳业决定先苦求新三板挂牌,2024年6月,公司“折返”从头在新三板挂牌,此举被视为其转战北交所的铺垫。同庚8月,百菲乳业公告晓示,拟将上市板块由主板调度为北交所,有关词在次年5月,公司倏得公告称,拟拒绝在北交所上市。

彼时公司未具体阐发主动除掉苦求的原因,不外有媒体分析以为,北交方位2024年10月明确了转换性量化方针,条件刊行东说念主最近三年研发参预占营收比例不低于3%,或平均金额不低于1000万元。而百菲乳业2021年至2023年的研发用度占比均不及1%,且平均金额远低于1000万元。

为竣事上市预期的百菲乳业于2025年6月再度陈述上交所主板,但最终于2026年1月晦止审核。

“奶源”卡脖子,家具结构亟待转型

百菲乳业对上市的执着,中枢诉求之一在于通过融资缓解奶源供应垂死的场所,裁减对外购生鲜乳的过度依赖。

本站了解到,生水牛乳和生牛乳是公司的紧迫原材料,有关词百菲乳业约90%的生水牛乳依靠外购,同期生牛乳亦主要依赖外购。尽管现时水牛乳成品的需求快速攀升,但生水牛乳采购需求及采购价钱也握续增长。值得一提的是,自2022年起,国内原奶价钱逐渐驶入下行周期,受益于原奶价钱的下落,2023年和2024年公司生牛乳的均价较上年同期差异下降19.49%和19.57%。

不外公司也意识到,原奶价钱遥远低位开动并至极态。为此,在先前陈述A股主板的招股阐发书中,公司计较将3.74亿元召募资金投向奶水牛贤惠牧场技俩,拟引进5000头奶水牛,以增强生水牛乳的自主供应武艺。

不错看出,上市融资不仅不错缓解公司的短期成本,更是其解脱奶源“卡脖子”窘境的紧迫出息。

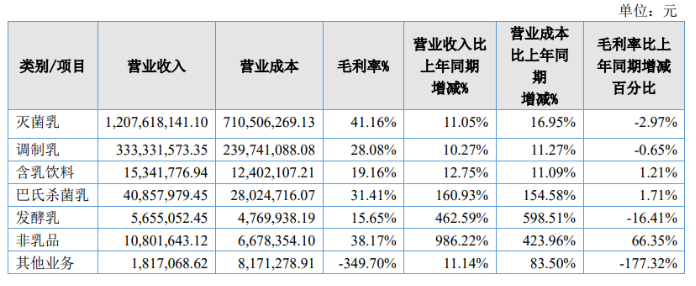

此外从收入结构看,常温奶是百菲乳业的十足援手,2025年孝顺超七成营收,但该板块的增长势头已清亮松开。2023年至2025年,灭菌乳收入从8.32亿元增至12.08亿元,增速却由46.74%大幅滑落至11.05%;调制乳也由2024年的36.65%降至2025年的10.27%。

华泰证券此前发布的研报指出,常温奶自2015年后有所减慢,近5年商场规模CAGR为5%、低于低温奶近5年商场规模CAGR(8%)。而赶快赢谍报站发布的本年一季度乳成品商场数据理会,常温纯牛奶销售额同比下滑3.10%,而低温奶销售额同比增长30.7%,低温酸奶销售额也同比普及11.80%。

营收放缓,销售用度飙升

本站属意到,百菲乳业也特意拓展低温奶手脚第二增长弧线,2025年巴氏杀菌乳和发酵乳营收同比差异增长160.93%和462.59%,但两者系数营收占比不及3%,基数太小,短期内无法接棒增长。且由于公司加大了对低温奶的拓展力度,2025年巴氏杀菌乳和发酵乳的营成绩分内别同比增长154.58%和598.51%。

因此,若公司不错登陆成本商场,上市融资有助于其引申产能、拓展家具线,寻找新的增长引擎。

2025年全年,百菲乳业竣事营收16.15亿元,同比增长13.55%,而2023年和2024年,公司营收增速均在30%以上;包摄于挂牌公司鼓吹的净利润约2.42亿元,同比下降19.30%,为2022年以来初次下滑,主要系成本端和用度端的双重挤压。

一方面,作陪生水牛乳采购价的飞腾。2025年其中枢品类灭菌乳买卖成本同比飞腾16.95%,远高于11.05%的营收增速,带动该品类毛利率下滑。另一方面,销售用度大幅攀升。2025年销售用度系数2.81亿元,同比增长超45%,其中电商渠说念费从2024年的8492万元增至1.22亿元。最终公司经营行为现款流净额同比下滑34.46%。

这次H股上市尚需鼓吹会及境表里多部门审批,最终能否上市尚存不细目性。关于这家多次折返成本商场的区域乳企而言香港天元证券_证券配资平台,顺利挂牌并非颠倒,如安在融资后切实普及自主奶源比例、改善盈利质地,并在小众商场中讲出长效增长故事,才是考研其成本征程成败的最终标尺。(本文首发本站,作家|吴凡)

香港天元证券_证券配资平台提示:本文来自互联网,不代表本网站观点。